Cele mai noi articole

Activul net contabil în 2026: de ce devine un indicator critic și cum îl monitorizezi corect

24.03.2026

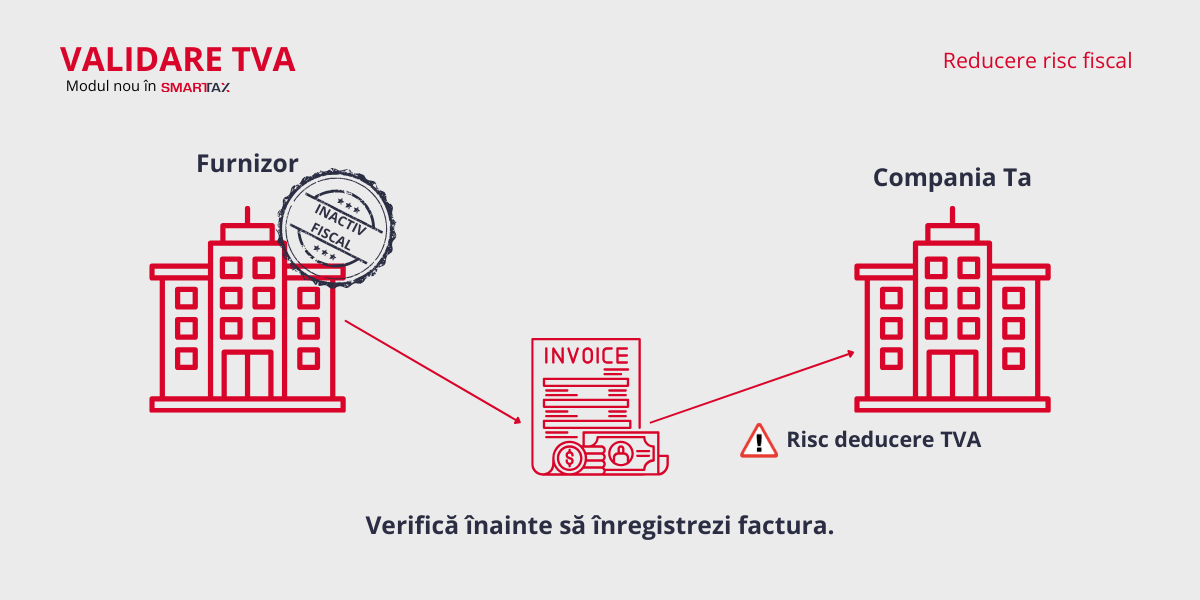

În ce condiții devine o firmă inactivă fiscal în 2026 și cum îți poate afecta deducerea TVA

20.02.2026

actualizat din 2026_96.png)

Ordinul MF nr. 2.036/2025: ce trebuie să știe firmele despre situațiile financiare anuale în 2026

28.01.2026